BID/ Intal: Evaluación temprana de la crisis sanitaria global debida al COVID-19

En 2019 ALC sufrió la tercera contracción comercial de la última década. Flujos comerciales afectados por la caída de los precios y la desaceleración de los volúmenes.

China dejó de ser la locomotora comercial de la región. El balance de los riesgos ya apuntaba a la baja y el brote del COVID-19 los aumenta, particularmente en el corto plazo.

Las tendencias comerciales de ALC BID/ Intal

Un trabajo elaborado por el Sector de Integración y Comercio (INT) del Banco Interamericano de Desarrollo (BID) en colaboración con su Instituto para la Integración de América Latina y el Caribe (INTAL), presenta las estimaciones de los flujos comerciales internacionales de América Latina y el Caribe para el año 2019 y su tendencia para 2020. La investigación fue coordinada por Paolo Giordano.

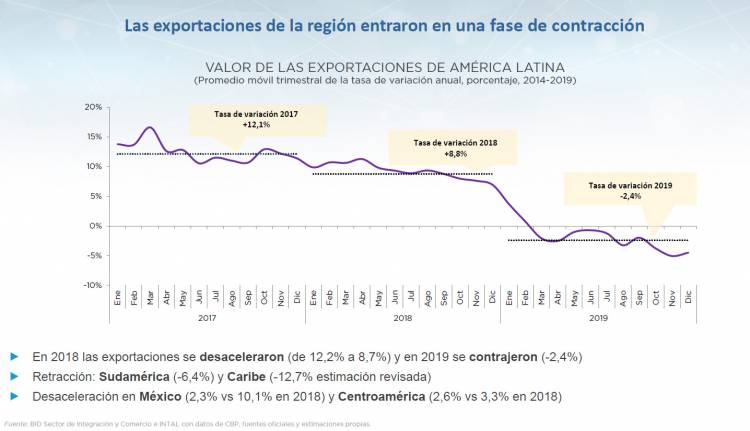

Las exportaciones de bienes de América Latina y el Caribe (ALC) entraron en una fase de contracción en 2019, tras dos años de expansión. Se estima que las ventas externas totales de la región cayeron 2,4% en 2019, tras crecer 8,7% en 2018 y 12,2% en 2017.

La retracción de los envíos de ALC siguió la tendencia del valor del comercio mundial, que en los tres primeros trimestres de 2019 acumuló una caída de 3,1% interanual.

El principal determinante fue la evolución de los precios, que revirtieron la recuperación que habían registrado durante los dos años previos. No obstante, también se observó un debilitamiento en los volúmenes exportados, que se estima tuvieron un crecimiento prácticamente nulo en 2019, tras expandirse a tasas relativamente altas en 2018.

La evolución de los precios impactó especialmente a las exportaciones de Sudamérica y el Caribe, que desde principios de 2019 registran tasas de variación crecientemente negativas. Las ventas externas de México continuaron creciendo, aunque a un ritmo significativamente menor que el promedio de los años previos. En Centroamérica se evidenció un deterioro entre el último trimestre de 2018 y mediados de 2019, que se logró revertir llevando la tasa de variación anual de las ventas externas a terreno positivo. Por su parte, las importaciones totales de bienes de la región cayeron a una tasa estimada de 3,1% en 2019, evidenciando tanto la retracción de la actividad en varios países de ALC como los efectos secundarios de la merma en la demanda de exportaciones, que afectó a las importaciones de bienes de capital e insumos para la producción.

El balance de los riesgos para el comercio de la región ya se mantenía moderadamente sesgado a la baja, previendo la misma tendencia para 2020.

Sudamérica

En Sudamérica las exportaciones se retrajeron 7,2% en 2019, tras haber crecido 8,2% en 2018. La subregión se vio afectada principalmente por la dinámica de los precios de los productos básicos, que coincidió con una disminución de los volúmenes exportados. Se contrajeron las ventas externas a todos los principales destinos y las caídas más acentuadas se registraron en los envíos a Estados Unidos (–15,1%) y en los intrarregionales (–13,4%), que representaron en conjunto dos tercios de la variación total.

Las ventas externas de Argentina crecieron 5,0% en 2019 siguiendo la tendencia del año previo. El fuerte aumento de los volúmenes exportados (13%), explicado por el incremento de la producción agrícola afectada por factores climáticos en 2018, compensa la caída de los precios. Los mayores envíos de este sector a China (64,9%) y al resto de Asia (25,4%) compensan el desempeño negativo de las exportaciones a todos los destinos restantes.

Tras experimentar una caída de 4,9% durante 2018, las exportaciones de Uruguay aumentaron 4,0% en 2019. Los mayores volúmenes exportados (8%) lograron compensar las disminuciones en los precios. Este desempeño estuvo marcado por un fuerte incremento en los envíos de carne bovina y soja a China (26,2%), que se vio parcialmente compensado por las disminuciones de las ventas destinadas al resto de Sudamérica (–6,7%) —particularmente a Argentina (–13,6%) y Brasil (–4,0%)— y a la Unión Europea (–8,4%).

Las exportaciones de Brasil cayeron 6,8% respecto al año previo, por disminuciones tanto en los precios como en las cantidades. Los menores envíos al resto de Sudamérica (–23,7%), en particular de vehículos de transporte a Argentina, explicaron la mitad de la caída. Las retracciones de las ventas a la Unión Europea (–11,1%) y China (–3,5%) presentaron tres puntos porcentuales adicionales de la contracción total.

Las exportaciones de Chile sufrieron una contracción de 8,2% en 2019 tras haber crecido a una tasa del 9,6% en 2018. El resultado deriva tanto de la caída de los volúmenes (–4%) como de los precios de exportación. Los menores envíos a China (–12,1%) explicaron la mitad de la retracción total, seguidos de las disminuciones de las ventas a la Unión Europea (–15,4%) y al resto de Sudamérica (–7,4%). Dos tercios de la caída de las exportaciones totales se deben a la contracción de las ventas mineras, en particular de cobre.

En Paraguay las exportaciones cayeron 15,4% en 2019, revirtiendo el comportamiento del año previo (4,2%). La mitad de la caída la explica la subregión (–10,5%), en particular por los menores envíos de energía a Brasil y de soja a Argentina. La Unión Europea (–29,8%) y Rusia (–36,7%) también aportaron negativamente, en este último caso por la retracción de las exportaciones de carne bovina.

La caída del valor de las exportaciones en 2019 se inscribe en una tendencia de contracción de mediano plazo que se estima no variará en los próximos meses, según un índice líder que permite pronosticar la trayectoria de variación de los flujos comerciales.

Evaluación temprana de la crisis sanitaria global debida al COVID-19

- *Dinámica activa del fenómeno epidemiológico

- *Falta de antecedentes relevantes ej. SARS (2003), H1N1 (2009), MERS (2012), etc.

- Mayor integración de las cadenas de valor globales

- Tamaño relativo de la economía China

- Movilidad internacional

- Amplitud y características de la respuesta

- *Prematuro dimensionar cuantitativamente el impacto

- *Posible evaluar únicamente los potenciales canales de transmisión económica de la crisis

Balance de los efectos esperados en las economías de ALC

- *Impacto severo en el corto plazo particularmente en exportadores de commodities *Efectos de mediano plazo relacionados con desaceleración de China y la economía mundial

- *Balance de los riesgos apunta a la baja en línea con la dinámica de difusión de la pandemia

- *Estimaciones disponibles sujetas a la hipótesis de un rápido control de la epidemia (en 2020-1T)

Los canales de transmisión en el comercio de mercancías

- *Shock de demanda: impacto sobre los volúmenes exportados

- Integración comercial - Exportaciones a China, de muy bajas (MX: 2%) a relativamente altas (CH/UR >30%)

- Apertura de las economías - Exposición, de baja (AR/BR: ~30%) a alta (CH: ~60%) Efectos sectoriales - AR: 75% carne; BR: 79% soja; UR: 74% soja; PE: 60% cobre; CH: 41% cobre; CO: 14% petróleo

- Índice de vulnerabilidad (Citibank) - CH, EC y PE, seguidos por BR y CO

- *Shock de oferta: impacto en las cadenas de suministro

- Vulnerabilidad de las importaciones de partes y componentes ej. electrónica, autopartes, farmacéutica (MX, BR, AR, etc.) o textiles (Centroamérica)

- Disrupciones en la logística: directas en el tráfico de mercancías e indirectas asociadas al control del tráfico de pasajeros

- *Shock de precios: impacto en los mercados de commodities

- Ya visible en varios mercados: petróleo (-28%) por tensiones OPEP+, hierro (-8%), cobre (-6%), soja (-1%)

- Compensación parcial por alza del precio del oro (bien refugio) en algunas economías

- Ejemplos de países con elevada exposición: CH (48% cobre), CO (40% petróleo), PE (30% cobre)

Los canales de transmisión en el comercio de servicios

- *Viajes (turismo) Demanda creciente aunque baja de China Menor propensión a viajar de turistas provenientes de Europa y EE.UU.

- *Transporte seguirá la tendencia del comercio internacional de bienes

- *Servicios empresariales afectados por una disminución generalizada de la actividad económica

- *Pérdidas instantáneas de corto plazo difíciles de recuperar

El balance de los riesgos globales

*Escenarios para la economía global en 2020 (OCDE)

- Base - crecimiento mundial en 2,4% (vs 2.9% pronosticado en noviembre); comercio global -0,9%

- Pesimista - crecimiento mundial en 1,4%; comercio global -3,75%

Factores de riesgo

- comerciales: tensiones (CH/USA - UE/USA - AS-RU) | acuerdo UE-RU post-Brexit | cadenas globales de valor

- financieros: interacción mercados financieros - economía real | incertidumbre sobre decisiones de inversión

- políticas: políticas fiscales adecuadas | tamaño y sincronización de la respuesta monetaria

- epidemiológicos: expansión en “dominó” de la crisis sanitaria y económica a nivel global

*Riesgos asociados a la difusión del COVID-19 en ALC

- Reflexión centrada en los canales de transmisión internacionales

- Difusión en ALC incipiente (11 países)

- Cabría considerar los efectos directos sobre las economías y la transmisión por medio del comercio intrarregional

Conclusiones y perspectivas

- En 2019 ALC sufrió la tercera contracción comercial de la última década

- Flujos comerciales afectados por la caída de los precios y la desaceleración de los volúmenes

- China dejó de ser la locomotora comercial de la región

- No se anticipa un cambio de tendencia y el balance de los riesgos ya apuntaba a la baja

- El brote del COVID-19 aumenta los riesgos, particularmente en el corto plazo

- Mayor alcance de la pandemia y creciente aversión al riesgo presentan riesgos adicionales