Las estrategias del Mercosur ante la nueva dinámica externa

Escasos avances en lo multilateral, aparecen mega acuerdos regionales de imprevisibles impactos, el cambio de modelo de crecimiento en China; variables que afectarán al bloque del Mercosur.

En los últimos 3 años, la economía mundial sigue presentando signos de fragilidad. Si bien los países del Mercosur sortearon la fase más aguda de la crisis internacional, el escenario actual es menos favorable que el del período 2003-2008. El bloque podría ser también afectado por los escasos avances en el ámbito multilateral de comercio. La negociación de mega acuerdos regionales que pueden cambiar el sistema mundial de comercio. Por último, el cambio de modelo de crecimiento de China.

El 20 de noviembre, se realizó una presentación/ debate en la sede del Intal de Buenos Aires, del Informe MERCOSUR N° 19 (julio de 2013 - junio de 2014), que analiza el contexto macroeconómico y los flujos comerciales de los países del Mercado Común del Sur (MERCOSUR), y los principales aspectos del proceso de integración, tanto en lo que hace a su agenda interna como externa.

Escenario internacional y panorama macroeconómico

La débil demanda externa impacta sobre la actividad y el comercio de las economías del MERCOSUR

De acuerdo con los pronósticos más recientes, en 2014 el incremento del producto mundial será

de 3,3% con un crecimiento de los países desarrollados de 1,8%, con 4,4% para los en desarrollo.

Como ocurrió durante el período post-crisis iniciado en 2011, estas tasas son menores que los promedios

correspondientes al auge previo, entre 2003 y 2008, cuando el agregado mundial creció por año 4,5%,

las economías avanzadas, 2,3%, y las economías emergentes nada menos que 7,4%.

Como consecuencia del menor dinamismo de la actividad mundial en la post-crisis, se estancó el

comercio global. En los tres años desde mediados de 2011 hasta mediados de 2014, el valor del

intercambio mundial se expandió a una tasa media anual equivalente de apenas 0,6%, con la

contracción de las importaciones de los países desarrollados de 1,4%, y un moderado aumento de

2,6% en las compras de países en desarrollo. Estancamiento que responde en buena medida a presiones

bajistas en los precios en el período indicado ( contracción de 1,4% anual), a la vez que los volúmenes

comerciados crecen escasamente 2,0%.

.jpg)

Durante 2014 las previsiones iniciales más optimistas de crecimiento mundial fueron recortadas en

sucesivas ocasiones como resultado de la persistencia de recuperaciones débiles y poco

sincronizadas en los países desarrollados, y de la desaceleración experimentada por las

economías en desarrollo. En el primer caso, la falta de consolidación del crecimiento deriva de la

fragilidad que sigue mostrando la Eurozona y de la volatilidad del PIB de Estados Unidos y Japón.

Si bien al promediar 2014 en la economía estadounidense se verificaron señales de un

crecimiento más sostenido, no ha ocurrido lo mismo en otras economías de gran peso en la

actividad global.

.jpg)

China. En los países emergentes, el menor ritmo de crecimiento de China aparece como un factor nuevo

del escenario post-crisis. La actividad en América Latina y el Caribe ha venido enfriándose desde 2011, y

proyecciones para 2014 muestran una expansión de la región por debajo del promedio del conjunto de

los países emergentes, señala el informe del Intal.

En este escenario, el crecimiento de la demanda externa ha sido de menor intensidad que el observado

hasta 2007-2008. Desde 2012, esta desaceleración ha afectado, aunque de forma no homogénea, a las

economías del MERCOSUR y se registra tanto en la demanda de las economías avanzadas como en la de

los socios en vías de desarrollo de Asia y de la propia región.

A esto hay que agregar también algunos factores de oferta que han debilitado las ventas externas.

Argentina y Brasil estancados en 2014. Venezuela en contracción.

De acuerdo con proyecciones disponibles, en 2014 se produciría una desaceleración del ritmo de

actividad de los países del MERCOSUR, provocada principalmente por el efecto del desempeño de la

economía mundial y por la pérdida de dinamismo de la absorción interna.

Esta situación involucraría a los cinco miembros del bloque y sería más intensa en Venezuela, cuyo

producto sufriría una contracción, y en Argentina y Brasil, donde se estancaría.

Esto contrasta con el resultado de 2013, cuando el crecimiento de la actividad superó al del

año previo en los cuatro socios fundadores del MERCOSUR. Los factores detrás del mejor desempeño

logrado en 2013 son distintos entre los integrantes del bloque. Ese año, en Argentina,

Brasil y Uruguay la contribución negativa del sector externo (bienes y servicios) fue más que

compensada por la absorción interna, dinamizada por la expansión fiscal. En cambio, en Paraguay y

Venezuela el sector externo aportó positivamente a la expansión. Sin embargo, estas modalidades

de crecimiento no se consolidarían en 2014, por un debilitamiento adicional de la demanda

externa y por diversos factores en el plano interno.

.jpg)

Excepto en Paraguay, entre 2013 y el primer semestre de 2014, el saldo de la cuenta corriente de la

balanza de pagos de los tres socios restantes fundadores del MERCOSUR se deterioró; no se cuenta con

información de Venezuela. Por otra parte la debilidad de la demanda externa se ha visto reforzada por la

evolución del tipo de cambio real efectivo, el cual se sitúa en general en niveles inferiores que los de

2005 (es decir, a mediados del auge exportador de 2003-2008). Así, las depreciaciones nominales

producidas en 2013 y 2014 en algunos países atenuaron solo parcialmente esta situación, agregando un

factor de erosión de la competitividad del sector externo.

Altas tasas de inflación. Un rasgo común a las cinco economías es la aceleración en las tasas de inflación

durante 2014.

Es un fenómeno más agudo en Argentina y Venezuela mientras que en los países con metas de

inflación la respuesta contractiva de la política monetaria ha restado impulso al nivel de actividad.

En este sentido, la política económica ha contado con menores grados de libertad para

contrarrestar el menor dinamismo de la demanda externa.

En el caso de Bolivia, en proceso de adhesión al bloque, el crecimiento también se

desaceleraría en 2014 aunque solo marginalmente. La economía boliviana mantendría este

año un elevado dinamismo, superior al promedio del acuerdo, logrado además en un marco de

solvencia fiscal y externa.

Evolución del comercio y de la inversión extranjera directa

Desde 2012 las exportaciones totales del MERCOSUR se vienen contrayendo

En la evolución de las exportaciones totales del MERCOSUR, desde la crisis financiera de 2008-

2009 pueden distinguirse dos períodos. En el bienio 2010-2011 se produce una significativa

recuperación de las ventas externas, cuyo crecimiento alcanza un promedio anual de 27,8%. Pero

este dinamismo no se sostiene, y en 2012 comienza un período de contracción de las exportaciones

totales que ese año caen 2,8%. Esto refleja el estancamiento de la demanda extrazona, que comienza

en ese período, y el débil desempeño de la actividad de los integrantes del acuerdo. La caída de las

exportaciones en 2012 deriva de una reducción de las ventas extrazona de 1,9% y de los envíos

intrazona de 7,9%.

.jpg)

En 2013 prosigue el débil desempeño exportador, si bien con una caída menor (1,0%) que el año

precedente. El resultado agregado se compone de otra reducción de las ventas extrazona (1,9%),

parcialmente compensada por al crecimiento de 4,8% del intercambio dentro del acuerdo. Ese

año, las exportaciones extrazona representaron 85,9% del total, con una masiva participación de los

recursos naturales y sus derivados que comprenden poco más de 70% del conjunto.

En contraste con la caída de las ventas externas, en 2013 las importaciones (incluyendo el

intercambio intrazona) crecen 5,1%. Aunque este resultado está correlacionado con un mayor

nivel de actividad en la mayoría de las economías del bloque, está lejos de regresar a los registros

de 2010-2011 (30,1% promedio anual) o de la etapa pre-crisis. Las importaciones intrazona (por

definición, iguales a las exportaciones de esa área) crecieron 4,8%, mientras que las extrazona

(incluyendo Venezuela) se expandieron 5,2% en 2013. Esta disparidad entre la dinámica

exportadora e importadora tornó negativo al saldo del comercio extrarregional, con la

aparición de un déficit con la Unión Europea, el aumento del déficit con América del Norte y la

reducción del superávit con Asia.

En el primer semestre de 2014 se profundiza el deterioro de la demanda externa, a lo que se suma

la desaceleración de la actividad en los países del bloque. Excluyendo a Venezuela (para el que

se carece de información), las exportaciones totales del MERCOSUR caen 4,4% i.a. en ese período;

las ventas extrazona se reducen 3,6% y las intrazona se contraen 7,4%.

Por otra parte, en la primera mitad de 2014, las importaciones totales se reducen 4,2%, un

ritmo similar al de las exportaciones. Es decir, a diferencia de 2013, las compras externas reflejan

un ajuste del ritmo de actividad interna. En particular, las importaciones intrazona disminuyen 7,4%

mientras que el comercio extrazona lo hace 2,6% i.a. Las importaciones disminuyen en todos los

países excepto en Uruguay, cuyas necesidades energéticas fueron superiores respecto al año previo.

Al analizar el desempeño exportador 2013-2014 es oportuno establecer algunas distinciones por

países. En el primer año, la caída total de 1,0% obedece a las contracciones de Brasil (0,2%) y

Venezuela (8,0%), en los cuales influyen factores de oferta en el sector petrolero, mientras que las

exportaciones argentinas crecen moderadamente (1,8%). Es más significativo el crecimiento de

las ventas de Uruguay (4,1%) y sobre todo de Paraguay (29,5%). En este último caso, el

aumento se explica por una recuperación de la producción de soja respecto del bajo nivel de

comparación del año precedente a raíz de la sequía. En todos los casos de expansión, juega un papel

significativo el hecho de que el precio de la soja se sostuvo en 2013, aun en el contexto del menor

crecimiento de la demanda externa global descripto. Ese año también es relevante el aumento del

comercio intrazona, sobre todo para las economías de mayor dimensión: crece 5,2% en Argentina

y 6,0% en Brasil.

En el primer semestre de 2014, las exportaciones totales de Paraguay y Uruguay siguen

exhibiendo un comportamiento dinámico, con incrementos i.a. de 9,2% y 8,2%, respectivamente.

Esto se debe tanto al aumento de las cantidades como a un buen nivel de precios de la soja, que

comienza a reducirse recién en el tercer trimestre de 2014. Por su parte, las exportaciones totales

de Argentina y Brasil caen en este período 10,1% y 3,4%, con reducciones en las ventas extra

acuerdo de 9,3% y 2,6%, respectivamente. El contraste con las economías de menor dimensión se

explica por la participación mayor de otros productos básicos en las canastas exportadoras de las

economías más grandes. Es el caso, principalmente, de los cereales en Argentina, el mineral de

hierro en Brasil, rubros en que hay reducciones de precios o de cantidades. En Argentina deben

agregarse otros factores que vienen afectando la capacidad exportable de esos otros productos

básicos. El cuadro de deterioro se completa con reducciones de las ventas intrazona de

Argentina y Brasil de 12,2% y 9,6%, respectivamente, en la primera mitad de 2014.

El comercio al interior del MERCOSUR tiene una elevada correlación con el ciclo económico:

aumenta durante la fase expansiva y se contrae cuando se deteriora la actividad económica. Ello

responde en parte a la composición de los flujos intrabloque, donde las manufacturas tienen una

participación muy superior a la de los envíos al resto del mundo. Así, pues, el crecimiento de las

exportaciones intrazona en 2013 obedeció principalmente al aumento de actividad del sector

automotor regional, en tanto que la menor demanda interna de los países del bloque durante el

primer semestre de 2014 se tradujo en una disminución más pronunciada de los envíos

intrarregionales. Las ventas intrabloque exhiben una marcada desaceleración en la post-crisis

respecto al crecimiento medio 2003-2008 (25,3% anual acumulativo), como se vio, con registros de

-7,9% y 4,8% en 2012 y 2013, respectivamente.

En una perspectiva de largo plazo, específicamente, en la década comprendida entre 2003 y

2013, se registran cambios relevantes en la composición de las exportaciones de los socios del

bloque. Los productos basados en recursos naturales pasaron de representar 70,5% del total

en 2003 a 78,6% en 2013, tanto por la suba de los precios de las commodities, como por el

incremento de las cantidades. Sobresale la mayor participación de la energía y del mineral de hierro.

La participación del complejo sojero ganó casi un punto porcentual durante la última década y se

convirtió en el segundo rubro de exportación, desplazando a “otras manufacturas”, cuya

importancia se redujo a la mitad. El auge de la producción sojera resulta más notorio en la canasta

exportadora de las economías pequeñas. Cabe destacar, por otra parte, que las exportaciones

automotrices han ganado 1,4 puntos porcentuales en la década.

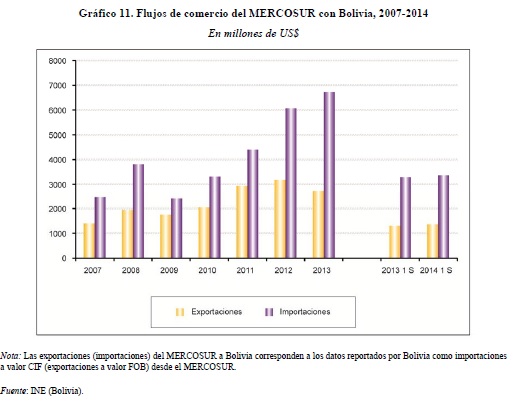

Si bien el peso relativo de Bolivia en el comercio total del MERCOSUR es relativamente bajo,

es un socio clave en lo que refiere a la provisión de energía. En este aspecto, su eventual

adhesión, al igual que la de Venezuela, tiene un valor estratégico en este plano. En efecto, más de 9

de cada 10 dólares de las importaciones del MERCOSUR desde el país andino corresponden a las

compras de gas por parte de Brasil y Argentina, en el marco de acuerdos intergubernamentales

donde se establecen los precios y volúmenes del intercambio. Las ventas del bloque a Bolivia, en

cambio, se encuentran más diversificadas.

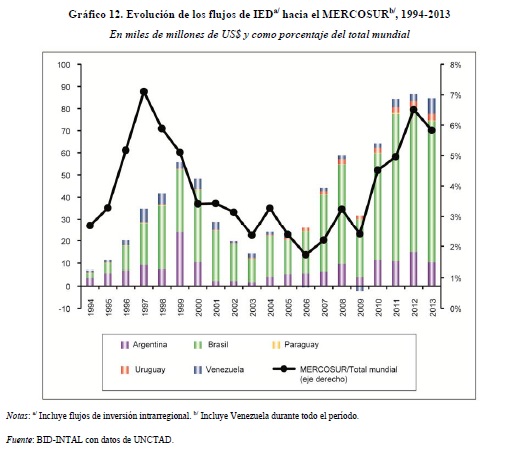

Durante 2013, los países del MERCOSUR la inversión extranjera directa (IED) se redujo

2,4% respecto del año anterior y de acuerdo con los datos disponibles, continuó cayendo en

2014. Por su parte, la IED de los países del bloque en el exterior se redujo significativamente en

2013, lo que se revirtió en el primer semestre de 2014, impulsado por Argentina (por transacciones

en el sector petrolero) y Brasil.